Блок Операционные расходы – постоянные и переменные

В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В этом блоке мы сделаем следующее:

1. Построим план постоянных расходов с ежемесячной разбивкой и учетом предоплат и отсрочек платежей

2. Спрогнозируем переменные расходы (по аналогу постоянных)

3. Выполним горизонтальный и вертикальный анализ себестоимости

4. Посмотрим, в каких таблицах отражаются данные себестоимости

Таблица планирования операционных расходов похожа на таблицу планирования инвестиций, поэтому некоторые моменты в заполнении будут схожи.

Итак, приступаем к работе:

1. Планируем постоянные расходы

Постоянные расходы – это расходы, которые компания несет независимо от объема выпуска продукции или оказания услуг. К ним относятся такие затратные статьи как заработная плата, амортизация основных фондов, аренда и т.д. Постоянные расходы бизнес будет нести всегда и не зависимо от того получает он прибыль или нет.

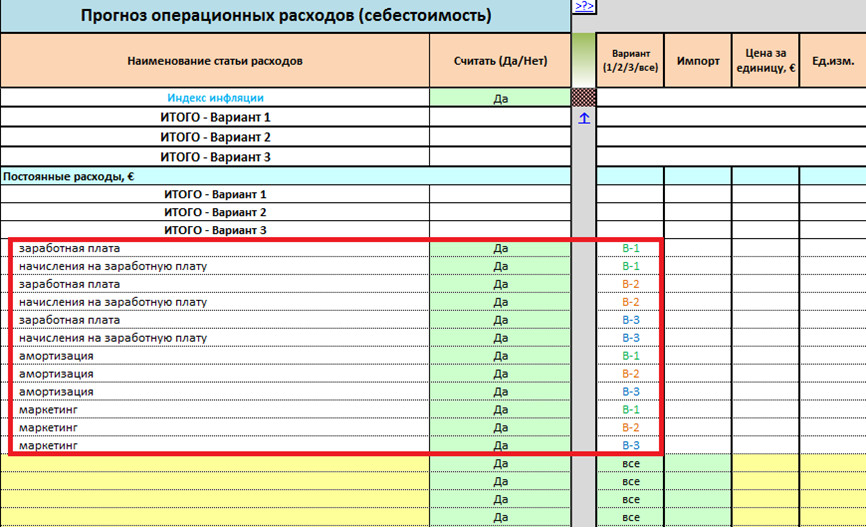

Для каждого из трех вариантов в постоянные расходы уже автоматически подтянулись заработная плата, начисления на фонд оплаты труда, амортизация и затраты на маркетинг. Хочу отметить, что в данном блоке эти цифры на индекс инфляции не умножаются, т.к. для них инфляция уже применялась раннее.

Кроме этого, в моей финансовой модели под постоянные затраты предусмотрено 15 пустых строк, т.е. на все три варианта у вас есть возможность дополнить список постоянных расходов пятнадцатью затратными статьями, которые мы заносим в столбец «Наименование статьи расходов». Поэтому хорошо продумав все позиции (статьи) постоянных затрат, заносим их в ячейки с желтой заливкой. В постоянные расходы вы также можете внести налоги, которые не были учтены моделью в блоке «Общие данные», например, налог на землю или налог на автотранспорт.

Столбец «Считать (Да/Нет)», как и в блоке инвестиций, позволяет исключить конкретную строку из расчетов, если выбрать из выпадающего списка «Нет».

Вот пример, где я из операционных расходов исключил строку «Начисления на заработную плату» для варианта 1:

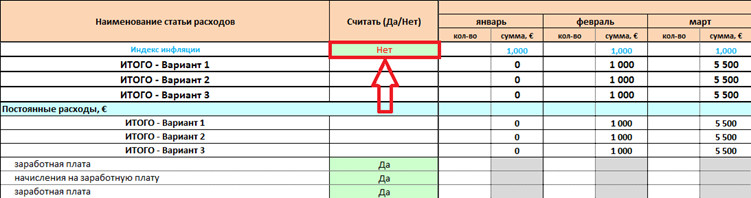

Выбор «Да» или «Нет» в строке «Индекс инфляции» позволяет учитывать инфляцию в таблице операционных расходов или не учитывать:

На скриншоте выше выбрано «Нет», поэтому индекс инфляции не учитывается.

Столбец «Вариант (1/2/3/все)» используется для выбора варианта к каждой конкретной позиции. В выпадающем списке модель предложит следующие варианты, которые вам уже знакомы из предыдущих блоков:

— «все» — относит строку затрат ко всем трем вариантам одновременно. Если у вас в проекте только один вариант организации бизнеса, то просто пропустите этот столбец.

— «В-1», «В-2» и «В-3» — отнесет затраты строки к варианту 1, 2 или 3 соответственно.

— «В-1 и В-2», «В-1 и В-3» и «В-2 и В-3» — относит затраты строки к вариантам 1 и 2 одновременно, соответственно следующие пункты выпадающего меню относят затраты к вариантам 1 и 3, вариантам 2 и 3.

Столбец «Импорт» позволяет автоматически умножить затраты по строке на ставки таможенных сборов, которые были занесены в блоке «Общие данные». Если у вас нет импортных поставок, то пропускайте этот столбец.

В столбце «Цена за единицу» нужно указывать соответственно цену за одну единицу. Если это, например, аренда помещения, то указывается цена за месяц, если это офисная бумага, тогда можно указать цену за пачку, а если это услуги бухгалтера – указать цену за его разовые (месячные) услуги.

В столбце «Ед. изм.» указываем единицы измерения к каждой позиции (строке) отдельно. Если это, например, услуги бухгалтера к которым вы затрудняетесь указать единицу измерения, тогда оставьте поле в этой в строке пустым. Отсутствие единицы измерение на расчет затрат никоим образом не влияет.

Мой пример:

Далее я, как и в таблице планирования инвестиций, должен разбить постоянные затраты по месяцам на весь трехлетний горизонт расчета, заполнив столбцы «кол-во».

Столбец «сумма» будет рассчитываться автоматически путем суммирования количества и цены за единицу. При этом если у вас включено «Да» для строки «Индекс инфляции», то в столбцах «сумма» цифра будет еще дополнительно умножена на индекс инфляции.

Вот мой пример:

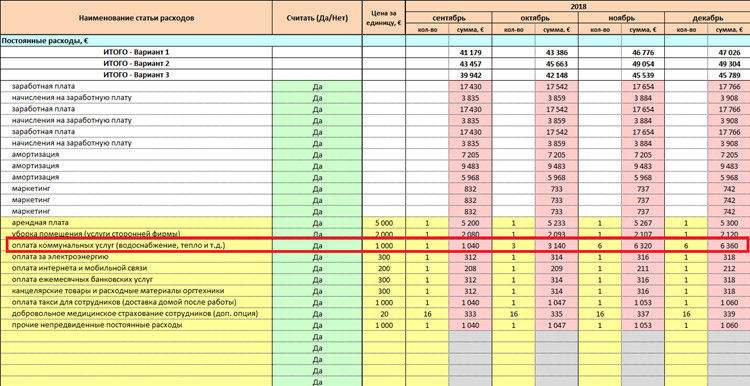

В моем примере выше можно увидеть как я, изменяя цифру в столбце «кол-во», влияю на увеличение постоянных затрат на коммунальные услуги в период отопительного сезона. Кстати, оплату коммуналки в период монтажа оборудования моего развлекательного центра я заложить забыл, а это значит, что мне вновь нужно вернуться в инвестиции и добавить там соответствующие затраты.

Обращаю ваше внимание, что каждая цифра, заложенная в постоянные расходы, должна иметь под собой четкое обоснование. Т.е. когда вы считаете коммуналку, значит, вы должны опираться на площадь помещения, действующие тарифы и т.д. А применение индекса инфляции поможет вам учесть возможное удорожание тарифов.

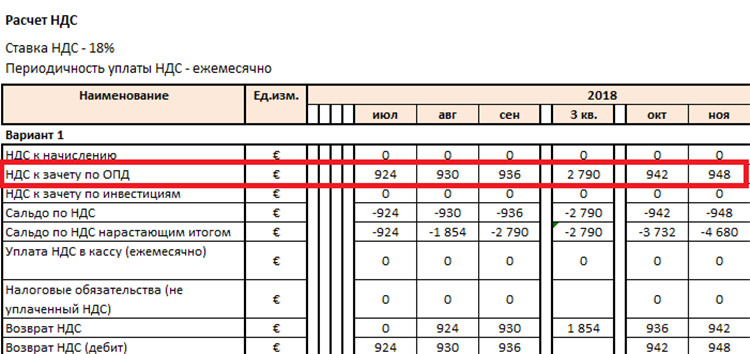

После того, как все постоянные расходы разбиты по месяцам, плательщики НДС могут по каждой строке отметить позиции, которые должны идти к зачету в НДС. Для этого достаточно в нужной строке в столбце «Брать НДС к зачету» выбрать из выпадающего списка «Да». Если вы не являетесь плательщиком НДС – оставьте этот столбец пустым.

Установив «Да» к нужным позициям, на лист «10.Налоги» автоматически подтянутся суммы НДС по ОПД (основной производственной деятельности).

Вот пример:

В своем проекте я НДС не учитываю.

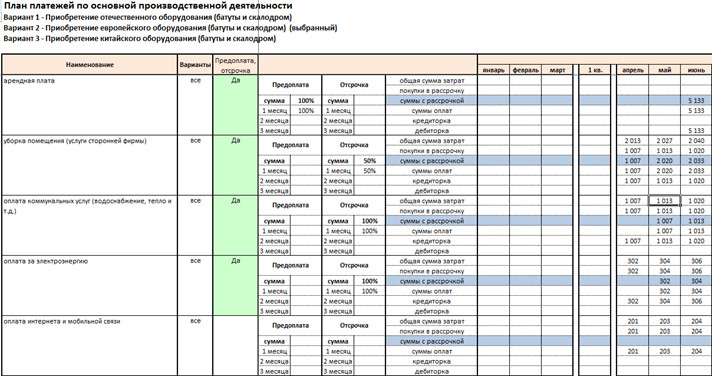

Следующий важный момент – это предоплата и отсрочка платежей по статьям затрат (по строкам). Сразу буду объяснять на примере. Арендную плату мне нужно согласно договору платить на месяц вперед, поэтому в «Отчете о Движении денежных средств» мне оплату аренды необходимо отразить как 100% предоплаты. А уборка помещения у меня будет оплачиваться с разбивкой 50% в месяц выполнения работ и 50% в следующий месяц (т.е. с отсрочкой платежа).

Чтобы все это отразить правильно, я делаю следующее:

1. Выбираю из выпадающего списка столбца «Покупки по предоплате или с отсрочкой платежа» пункт «Да» в нужной мне строке.

2. После этого в части «Предоплата от 1-го до 3-х месяцев» ставлю к аренде 100% на 1 месяц. Если бы мне нужно было платить аренду на два месяца раньше, то я бы поставил цифру 100% к ячейке «2 месяца».

Мой пример:

В случае с уборкой помещения, я ставлю 50% отсрочки платежа на 1 месяц в части «Отсрочка платежа от 1-го до 3-х месяцев».

Мой пример:

После этого весь трехлетний горизонт расчета у меня будет автоматически отражаться по аренде как 100% предоплаты, а за уборку помещения – 50% отсрочки.

Суть в этом следующая. Опять же объясню на примере уборки помещения. Затраты в сумме 2000 евро за уборку помещения, выполненную в январе, я несу в январе. Значит мне их нужно в «Отчете о Прибылях и убытках» отразить в январе. А оплата «наличными», которая отражается в «Отчете о Движении денежных средств» у меня должна быть в сумме 1000 евро в январе и 1000 евро в феврале (помните, у меня было 50% отсрочки на один месяц?). Таким образом, в январе я остаюсь должен фирме, которая убирает мое помещение, 1000 евро, что отражено в «Балансе» как краткосрочная кредиторская задолженность. Все это и делает моя финансовая модель автоматически 🙂

Вот как выглядит вся эта разбивка на листе «8.2.Платежи по ОПД»:

Арендная плата с учетом 100% предоплаты образовывает в моем случае дебиторскую задолженность (т.е. должны мне), а уборка помещения с 50% отсрочкой формирует кредиторскую задолженность (т.е. должен я).

Столбцы «Поставщик», «Условия поставки/оплаты», «Сайт» и «Примечание» предназначены исключительно для заметок.

2. Планируем переменные расходы

К переменным расходам относятся те статьи затрат, которые напрямую зависят от объема выпуска продукции или от количества оказанных услуг. Объясню на примере. Для прыжков на батутах применяются специальные носки, которые исключают скольжение. Прыгать на батутах можно только в этих специальных носках. Количество пар носков у меня напрямую зависит от количества посетителей, так как все мои клиенты должны будут купить эти носки, перед тем как зайти в зону батутов. Соответственно, изменение количества клиентов в ту или иную сторону у меня влечет такое же изменение в объемах продаж носков.

Планирование переменных затрат абсолютно идентично порядку занесения в модель постоянных расходов и, при необходимости, вы можете повторно посмотреть это в пункте 1 данной инструкции.

Я покажу только на примере носков для прыжков на батутах. Так как количество своих клиентов я еще не прогнозировал, то у меня есть два варианта определения помесячного количества этих самых носков:

1. Я на отдельном листе делаю для себя предположительный помесячный прогноз на закупку носков, а после того, как просчитаю прогнозную выручку, вернусь к переменным расходам и скорректирую их в случае необходимости.

2. На данном этапе подготовки моего проекта я занесу наименование статей переменных расходов, установлю при необходимости условия оплаты (предоплата или отсрочка платежа), а после того, как рассчитаю выручку, вернусь к таблице операционных расходов и сделаю помесячную разбивку переменных затрат.

Обращаю ваше внимание, что прогноз продаж будет строиться под каждый вариант отдельно, т.е. в продажах нет в списке таких пунктов как «все», а есть только «В-1», «В-2» и «В-3». Это важно учесть при планировании переменных затрат. Если же ваш проект имеет только один вариант, оставьте в столбце «Варианты (1/2/3/все)» пункт «все».

Я в своем примере для планирования переменных расходов выбираю вариант 2, т.к. ценообразование и прогноз продаж – это следующие два блока и к их заполнению я уже перейду в ближайшем будущем. Единственное, что я сейчас сделаю, так это запланирую затраты на техобслуживание оборудования развлекательного центра, так как оно проводится не только в зависимости от количества посетителей, но и согласно технологических карт.

Вот мой пример:

После того, как я в следующих разделах завершу работу над прогнозом посетителей, я вернусь к переменным расходам и закончу их планирование.

3. Горизонтальный и вертикальный анализ себестоимости

Если кто не знает, что такое горизонтальный и вертикальный анализ, рекомендую посмотреть мой получасовой видеоурок на тему финансового анализа предприятия.

Под таблицей «Прогноз операционных расходов» есть несколько сводных таблиц и диаграмм, которые позволяют провести глубокий анализ себестоимости. Но учитывая, что переменные затраты я пока не внес, то говорить о полноценном анализе себестоимости пока нельзя. Тем не менее, инструменты эти мы сейчас рассмотрим.

Таблица «Итог по операционным расходам» дает нам возможность провести анализ итогов по годам в разрезе основных статей затрат. Ваша задача внимательно посмотреть на таблицу и, если вы заметили, что по какому-то году есть цифра, вызывающая какой-либо необоснованный всплеск или спад затрат, то тогда нужно вернуться к таблице операционных расходов и еще раз внимательно проверить год, который вызвал у вас подозрение.

Вот мой пример:

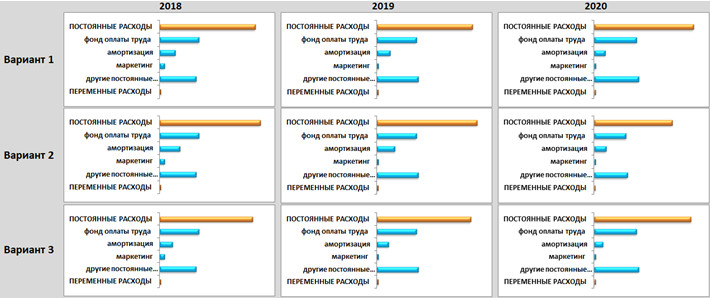

Справа от вышеуказанной таблицы в финансовой модели есть девять диаграмм, на которых по каждому варианту визуально можно увидеть самые значительные направления затрат по операционной деятельности в каждый из трех прогнозных годов. Внимательно смотрим на диаграммки и, если что-то не так, опять же возвращаемся к проверке таблицы операционных расходов.

Мой пример:

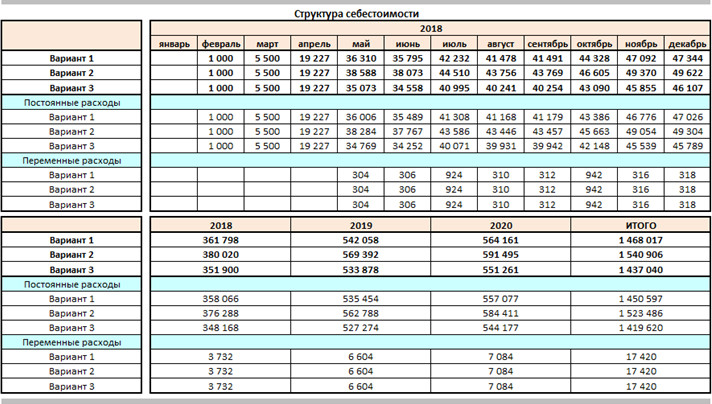

Ниже справочно приведены средние цифры постоянных и переменных расходов по каждому году. Глядя на них, вы можете уже сейчас понимать, какие в среднем суммы вам понадобятся каждый месяц для функционирования вашего бизнеса.

Вот мой пример:

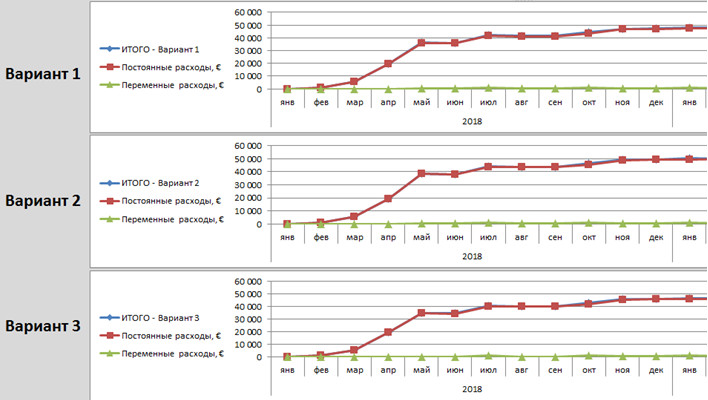

Справа есть диаграммы, в которых можно по месяцам отследить изменение себестоимости. Ваша задача внимательно посмотреть на эти диаграммы, и в случае обнаружения сомнительных скачков или спадов, вернуться выше и проверить операционные расходы в подозрительных месяцах.

Мой пример:

На этом этапе анализ себестоимости мы заканчиваем.

4. Таблицы, в которые тянутся данные из блока операционных расходов

На лист «Титул» в подраздел «Структура себестоимости»:

На лист «8.1.Операционные расходы»:

На лист «8.2.Платежи по ОПД»:

На лист «11.1.PnL (В-1)» (к соответствующему варианту, если у вас их несколько):

На лист «11.2.CF (В-1)»:

Скачать готовую финансовую модель можно здесь

Видеоинструкция по заполнению блока Планирование операционных расходов: постоянные и переменные

| << Инструкция блока №6 |

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Все анонсы блога я публикую в Facebook. Хотите первым узнать, что нового появилось на блоге, подписывайтесь на страницу блога:

2 комментария

Добрый день Андрей!

У меня вопрос по формированию НДС к зачету по операционной деятельности:

Лист 10.Налоги, ячейка Е191.

Формула в этой ячейке извлекает НДС из суммы операционных расходов. Мне кажется это не совсем корректно, так как операционные расходы мы формируем без учета НДС.

По другому, если мы показываем операционные расходы 100 грн. без НДС, то формула в ячейке Е191 формирует НДС к зачету в сумме 17 грн., при этом реальный НДС – 20 грн.

Если показать опер расходы с НДС – 120 грн, то НДС к зачету будет сформирован правильно, но тогда в PL попадают опер расходы с НДС.

Можете помочь разобраться в этой ситуации?

Спасибо!

Добрый день, Николай! Напишите мне ваши контакты через форму обратной связи и мы разберем ваш вопрос.