Финансовый менеджмент – Просто о сложном. Часть 2

Что собой представляет финансовая отчётность предприятия? Знаком вам такой вопрос? Хотите узнать на него исчерпывающий ответ и при этом не запутаться в сложных терминах управленческого менеджмента? Тогда давайте в этом посте со всем вышесказанным и разберемся. И я вам гарантирую, что к концу поста (при условии, что вы его будете читать вдумчиво) вы научитесь понимать основные финансовые отчёты и рассчитывать базовые коэффициенты для вашего бизнеса.

Что собой представляет финансовая отчётность предприятия? Знаком вам такой вопрос? Хотите узнать на него исчерпывающий ответ и при этом не запутаться в сложных терминах управленческого менеджмента? Тогда давайте в этом посте со всем вышесказанным и разберемся. И я вам гарантирую, что к концу поста (при условии, что вы его будете читать вдумчиво) вы научитесь понимать основные финансовые отчёты и рассчитывать базовые коэффициенты для вашего бизнеса.

Итак, поехали…

Часть 2. Что собой представляет финансовая отчётность

Не хотите читать, тогда смотрите видео

Каждая компания должна, нет, обязана, вести финансовую отчётность. Это требование законодательства практически любой страны в мире. Но в данном посте нас интересуют немного другие причины ведения финансовой отчётности, а именно та польза, которую приносит каждому бизнесу управленческая отчётность. Таких положительных момента два:

1. Ведение финансовой отчётности даёт возможность лучше контролировать финансовые процессы внутри компании, и, соответственно, появляется информация для принятия более грамотных управленческих решений.

2. Для компании, которая хочет развиваться и расширяться – это порой единственный способ доказать свою надёжность и перспективность инвесторам.

Я думаю, что каждый из вас в своей жизни хотя бы раз сталкивался с договорами, счетами, накладными и актами. Это первичные документы. Они нужны для того, чтобы вести финансовый учёт. Именно на основе их данных составляется финансовая отчётность любой компании.

Первичная документация способна сказать вам многое о деталях какой-либо конкретной операции. Но картину, отражающую деятельность бизнеса в целом вы увидеть не сможете. Именно для того, чтобы легко можно было проанализировать тысячи первичных документов по операционным группам и в результате получить целостное представление о деятельности компании и составляется финансовая отчётность.

Теперь давайте поймём, что такое финансовая отчётность.

Финансовая отчётность – это комплект документов, всесторонне характеризующих деятельность компании. С помощью финансовой отчётности мы увидим:

— текущее финансовое положение (Баланс)

— финансовые результаты работы бизнеса за определённый период (Отчёт о финансовых результатах или Отчёт о прибылях и убытках)

— изменения в потоках денежных средств по видам деятельности (отчёт о движении денежных средств).

Так как финансовая отчётность применяется для самых различных целей, то существуют и различные виды финансовых отчётов. Как правило, – это МСФО, налоговая и управленческая отчётность.

— МСФО (международные стандарты финансовой отчётности) – суть их заключается в том, чтобы сделать сопоставимой отчётность компаний разных стран и сблизить управленческий и бухгалтерский учёт.

— Налоговая отчётность – это перечисленные в Налоговом Кодексе документы, которые подаются в органы Государственной Налоговой Службы. На основании этих документов осуществляется уплата налогов, сборов и обязательных платежей.

— Управленческая отчётность – представляет собой систематизированный результат сбора различной информации финансового и не финансового характера, на основе анализа которого менеджмент принимает необходимые управленческие решения.

Именно управленческой отчётности я в своём блоге и уделяю максимум внимания.

Эта отчётность может быть любого формата и содержания. Но главное чтобы она была понятной и удобной для менеджмента компании. Для управленческой отчётности характерны простота, понятность, лаконичность и направленность на операционную деятельность.

Но перед тем как научиться «читать» финансовую отчётность давайте немного уделим внимания основам финансового анализа.

Итак, суть финансового анализа сводится к изучению и сопоставлению различных финансовых показателей, которые получаются из трёх основных документов:

— Баланс

— Отчёт о финансовых результатах (другое название Отчёт о прибылях и убытках)

— Отчёт о движении денежных средств

Теперь о каждом из них более подробно.

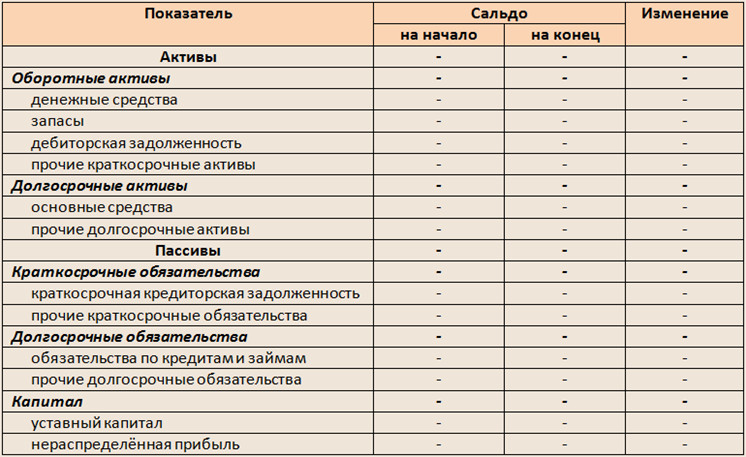

Баланс (Balance)

Баланс — это отчёт о финансовом состоянии компании на конкретную дату. В процессе составления этого отчёта все Активы и Пассивы отражаются в денежном выражении.

Баланс даёт возможность:

— увидеть структуру Активов и Пассивов;

— оценить платежеспособность компании;

— понять, насколько эффективно используются средства компании;

— рассчитать финансовые коэффициенты для более подробного анализа.

Активы бывают оборотные и не оборотные. Пассивы же включают в себя текущие обязательства, долгосрочные обязательства и капитал.

Любая финансовая операция приводит к изменению активов и пассивов.

Для максимального удобства анализа информации в Балансе могут приводиться данные не только за отчётный период, но и за предыдущие. Такой подход позволяет увидеть динамику изменений.

Внимание! Сумма Активов в Балансе всегда равна сумме Пассивов. Если в вашем отчёте такое условие не соблюдается, значит, где-то была допущена ошибка.

Отчёт о финансовых результатах (P&L) (Отчёт о прибылях и убытках)

Отчёт о финансовых результатах характеризует результаты деятельности компании за конкретный период и содержит данные о доходах и расходах.

Этот отчёт позволяет:

— увидеть прибыли и убытки за конкретный период;

— увидеть сумму налога на прибыль;

— рассчитать рентабельность.

Наиболее важными статьями данного отчёта являются:

— Выручка – показывает способность бизнеса удовлетворять запросы рынка.

— Валовая прибыль – показывает разницу между выручкой и себестоимостью.

— Прибыль до налогообложения.

— Чистая прибыль за конкретный период.

Отчёт о прибылях и убытках показывает насколько успешно ведение бизнеса.

Зачастую в финансовых отчётах вы можете увидеть цифры, взятые в скобки. Это значит, что такое число является отрицательным (т.е. по сути это аналогия со знаком минус). Например, выручка 1000, себестоимость (800), валовая прибыль 200. Мои же финансовые модели больше всего направлены на управленческое планирование для широких масс, поэтому я подобные скобки не использую, чтобы не путать своих пользователей.

Как именно нужно рассчитывать каждую из строк отчета о прибылях и убытках вы можете увидеть в моей видеолекции здесь. Раз уж вы дочитали пост до этого момента, поэтому рекомендую вам найти 30 минут времени и обязательно посмотреть это видео.

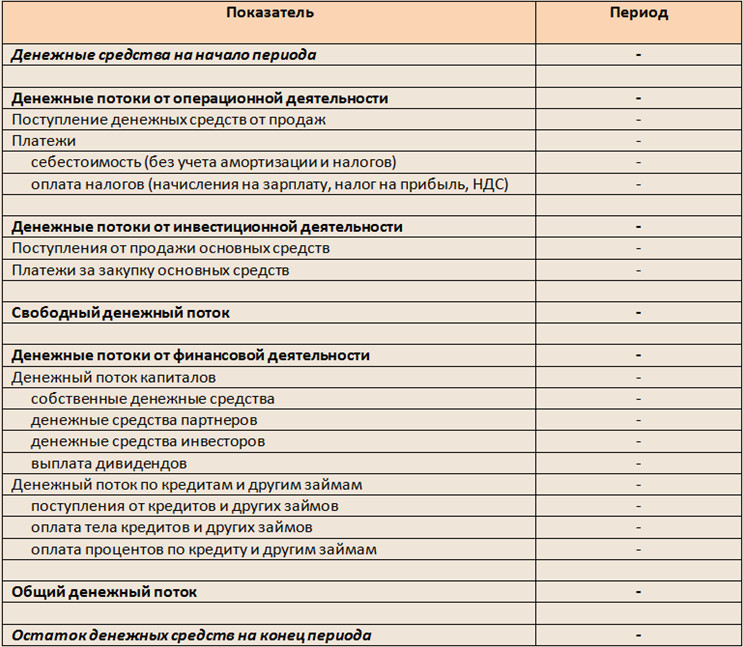

Отчёт о движении денежных средств (Cash Flow)

Отчёт о движении денежных средств отражает фактическое перемещение денежных средств на счетах компании (поступления и платежи) за конкретный период.

Данный отчёт позволяет:

— увидеть объем денежных средств, которые тратятся на различные цели или поступают от каких-либо видов деятельности;

— увидеть превышение поступлений в сравнении с выплатами;

— оценить, достаточно ли денежных средств имеет компания для ведения своего бизнеса;

— оценить собственные (внутренние) источники для инвестирования в свой бизнес.

Другими словами, данный отчёт показывает, сколько поступает доходов, сколько оплачивается расходов и какими реально средствами может располагать компания на конкретную дату, а также на что использованы денежные средства в отчётном периоде.

Отчёт о движении денежных средств состоит из трёх блоков:

1. Денежные потоки от операционной деятельности. Это полученные компанией деньги в результате продажи готовой продукции или услуг за вычетом всех платежей по операционной деятельности (себестоимость, в т.ч. выплаченная заработная плата) и оплаченных налогов.

2. Денежные потоки от инвестиционной деятельности. Как правило, это самая затратная часть во всём отчёте, т.к. мы инвестируем наши деньги для того, чтобы в будущем увеличить их поступление от операционной деятельности.

3. Денежные потоки от финансовой деятельности. В реальном бизнесе, для того, чтобы инвестировать, зачастую необходимо привлекать заёмные средства. Именно привлечение и возврат заёмного капитала отражены в третьей (последней) части данного отчёта.

В результате, мы видим денежные средства на начало и конец конкретного периода.

Внимание! К этому отчёту нужно относиться очень серьёзно, т.к. именно в нём вы можете увидеть, в какой период у вас возникает дефицит денег, а значит, ещё на этапе планирования вы сможете принять грамотное решение по недопущению такого дефицита.

Каждый из блоков отчёта о движении денежных средств рассчитывается независимо друг от друга, но итоговая сумма от всех видов деятельности должна быть равна разнице между остатками на начало и на конец отчётного периода, указанных в Балансе.

Важно! При составлении Баланса и Отчёта о финансовых результатах в моих финансовых моделях используется метод начислений без учёта фактического движения денежных средств. Это значит, что расходы отражаются именно в том отчётном периоде, в котором они фактически понесены или будут понесены, а доходы – в котором заработаны или будут заработаны. Это необходимо для того, чтобы доходы были сопоставимы с расходами.

Сейчас попробую объяснить это на наглядном примере.

Как мы видим, выручка и затраты начисляются независимо от того, когда приходят или платятся деньги. Например, деньги, полученные в качестве предоплаты за товар мы, в данном случае, учитываем в Отчёте о движении денежных средств в одном году, а отгрузку товара в Отчёте о финансовых результатах – в следующем.

На этом мы с вами завершили изучение всех основных документов финансовой отчётности.

Далее рассмотрим более детально, как считаются и как читаются финансовые отчёты.

Если есть вопросы, пишите в комментариях.

| << Что такое финансовый менеджмент | Перейти на главную страницу школы >> |

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Все анонсы блога я публикую в Facebook. Хотите первым узнать, что нового появилось на блоге, подписывайтесь на страницу блога: