Финансовый менеджмент – просто о сложном. Часть 1

Друзья, хотите понять, что такое финансовый менеджмент и зачем он нужен? Тогда давайте ниже разберём эту заумную фразу на человеческом языке 🙂

Друзья, хотите понять, что такое финансовый менеджмент и зачем он нужен? Тогда давайте ниже разберём эту заумную фразу на человеческом языке 🙂

Мы с вами по порядку и пристально рассмотрим следующие вопросы:

1. Как финансовый менеджмент рассматривает работу компании?

2. Какая существует основная финансовая отчетность?

Итак, поехали…

Часть 1. Работа компании «глазами» финансового менеджмента

Не хотите читать, тогда смотрите видео

Первоочередная цель финансового менеджмента – это увеличение капитала владельцев (акционеров) компании. Для того чтобы эту задачу выполнить, в компании должен быть хорошо организован процесс управления финансовыми ресурсами и выстроена эффективная финансовая политика.

Финансовый менеджмент должен решать такие задачи:

— обеспечение максимально эффективного использования финансовых ресурсов;

— оптимизация денежных потоков;

— эффективная оценка финансовых возможностей компании;

— минимизация финансовых рисков;

— оптимизация расходов;

— обеспечение целевой рентабельности и финансовой устойчивости.

Думаю, с целями и задачами финансового менеджмента всё понятно, теперь давайте заглянем внутрь компании глазами финансиста.

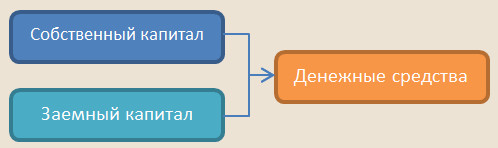

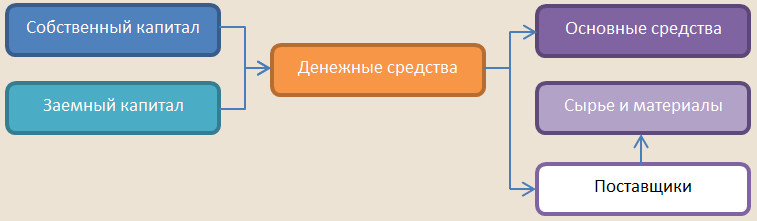

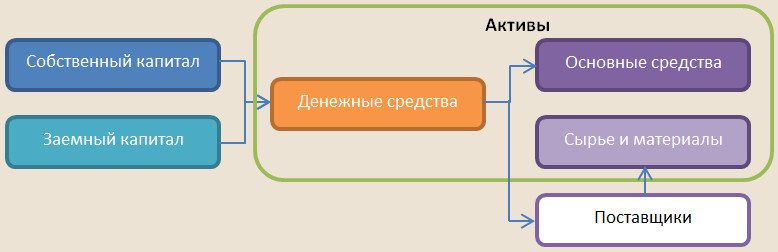

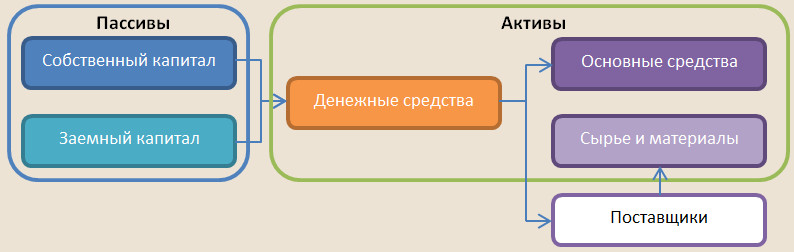

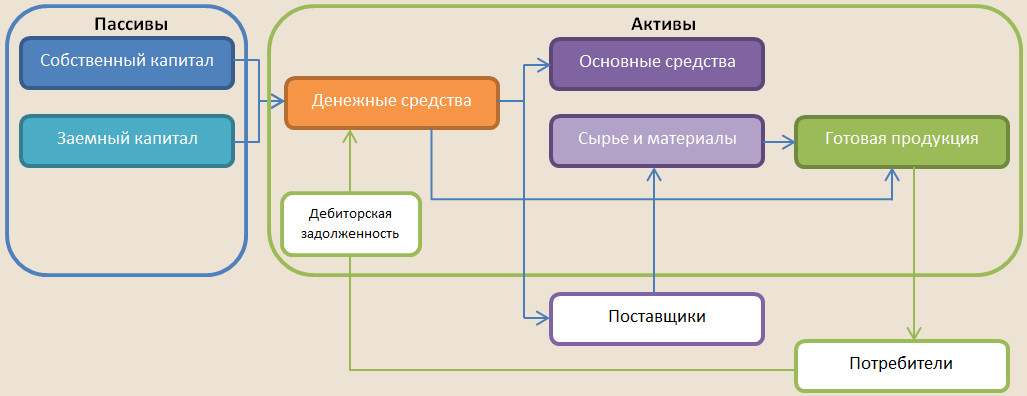

Чтобы начать работать, любому бизнесу нужны деньги, т.е. стартовый капитал. Те деньги, которые есть у собственника, называются собственный капитал. В качестве собственных средств могут выступать не только деньги, а и товарно-материальные запасы (имеющееся в наличие сырье, полуфабрикаты и т.д.) и основные средства (здания, оборудование и т.п.), которые владельцы вложили в компанию. Это уже будет уставный фонд.

Но в случае, когда собственных денег не достаточно или их и вовсе нет, компании используют займы. Это деньги, которые компания получает в процессе получения кредитов, выпуска облигаций и т.д. Они называются заемный капитал.

Теперь, когда есть необходимые денежные средства, начинаем приобретать всё, что необходимо для основной деятельности. Первым делом, как правило, приобретается то, что будет приносить компании прибыль. Это производственные и офисные помещения, оборудование, мебель и т.д. Всё это будет составлять основные средства (фонды) компании.

Основные средства – это материальные ресурсы компании, которые задействованы в производственном процессе, но при этом сохраняют свою натуральную форму. Срок использования основных средств более одного года.

Основные средства переносят свою первоначальную стоимость, за которую они были приобретены, на стоимость производимого продукта путем амортизации. Говоря простым языком, стоимость основных средств не сразу включается в стоимость произведенного продукта, а частями в течение всего срока службы этих основных средств.

Но для того, чтобы начать производство продукта, необходимо найти поставщиков и закупить у них сырье и материалы, которые нужны для работы основных фондов.

Теперь всё готово для работы компании и производства продукции. И наши активы начали работать.

Активы – ресурсы предприятия, которые имеют денежную ценность и от которых компания ожидает в будущем получить экономическую выгоду.

К активам относятся:

— основные средства (фонды)

— товарно-материальные запасы (сырье)

— наличные деньги

А вот источники получения денег для приобретения активов называются пассивы.

Пассивы – это совокупность всех обязательств компании. То есть это источники формирования средств.

К пассивам относятся:

— собственный капитал

— заемный капитал

Итак, подведем промежуточный итог на простом языке:

— Активы – это деньги и то, на что мы их тратим для того, чтобы в будущем получить из этого прибыль.

— Пассивы – источники, откуда мы эти деньги берем и суммы, которые мы должны вернуть.

Теперь давайте перейдем к выпуску продукции. Для производства продукции нам понадобится сырье и материалы, которые мы уже закупили ранее. А также денежные ресурсы, которые мы потратим на заработную плату рабочим и другие нужды.

Товар мы произвели, но чтобы его реализовать (продать) с выгодой для нас, нам необходимо определить себестоимость нашей продукции, т.е. подсчитать, сколько ресурсов в денежном эквиваленте мы вложили в производство.

Себестоимость продукции – это все затраты компании на её производство и реализацию (продажу), выраженные в денежном эквиваленте. Правильный расчет и грамотный анализ себестоимости – важнейшая задача любой компании, которая непосредственно входит в систему управленческого учета. Именно себестоимость лежит в основе большинства важных управленческих решений!

Теперь можно переходить к реализации (продажи) нашей продукции.

Деньги, полученные от продажи продукции или услуг, называются выручка. Выручка должна быть больше чем себестоимость. Разница между выручкой и себестоимостью называется валовая прибыль.

При получении валовой прибыли, собственный капитал компании увеличивается. Но если выручка оказалась ниже себестоимости, то это значит, что компания терпит убытки.

Теперь давайте погорим подробнее об активах. Они бывают оборотные и необоротные.

Оборотные активы – это элементы капитала со сроком службы до 1 года. Их стоимость сразу входит в затраты на создание товаров или услуг. К ним относятся:

— товарно-материальные запасы

— дебиторская задолженность

— наличные деньги

Необоротные активы – это ресурсы, срок службы которых более 1 года. К ним относятся:

— основные средства (фонды)

— нематериальные активы

— незавершенное строительство

— долгосрочные финансовые инвестиции

Теперь давайте ещё раз вернёмся к оплате за товар или услуги. В реальном бизнесе не редко бывает, что клиент не сразу расплачивается с вами, а, например, с отсрочкой в несколько дней или даже месяцев. Такой вид расчётов называется дебиторская задолженность.

Дебиторская задолженность – это сумма всех долгов, которые причитаются вашей компании со стороны потребителей. Она возникает, когда товар или услуга проданы, но деньги не получены.

Дебиторская задолженность – это оборотный актив, т.к. в ближайшем будущем она превратится в реальные деньги, которые будут вновь вложены в производство продукции.

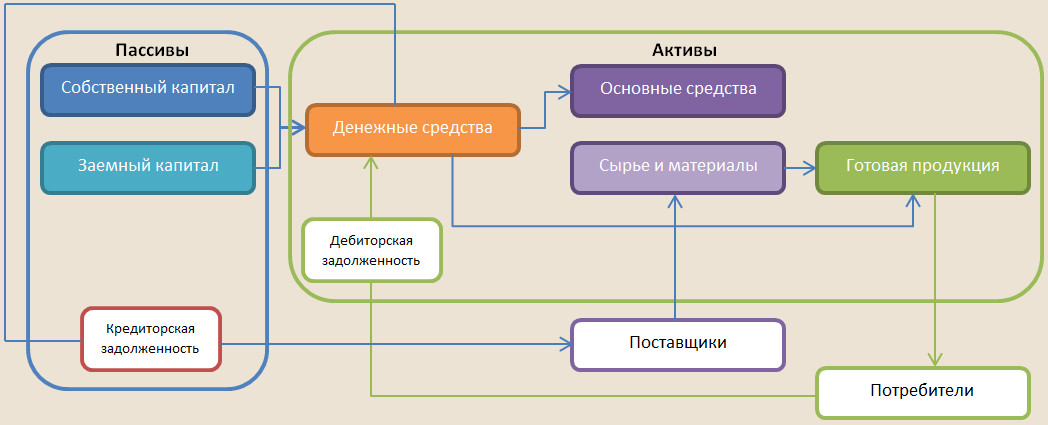

Но в процессе деятельности, компании необходимо закупать сырье и материалы, без которых выпуск продукта или оказания услуг не возможен. Однако бывает так, что не все покупатели расплачиваются сразу. В целях экономии денег на счетах компании, мы приобретаем сырье, но договариваемся оплатить его с отсрочкой, например, в несколько недель.

Такой вид расчетов называется кредиторская задолженность. Она возникает, когда дата поступления сырья, материалов, услуг и т.д. будет раньше, чем их фактическая оплата.

Обратите внимание, что мы не потратили деньги сразу на закупку сырья и материалов. А значит, в течение периода возврата кредиторской задолженности, мы можем их использовать для других целей. Из этого следует, что кредиторская задолженность так же является ещё одним источником финансирования деятельности компании.

Подводя очередной промежуточный итог – важно понять, что одной из основных задач финансового менеджмента является эффективное управление дебиторской и кредиторской задолженностями и материальными запасами.

Очень важно, чтобы в процессе операционной деятельности у компании всегда на счетах были деньги, а на складах были в наличии сырье и материалы.

Важно чтобы деньги от дебиторской задолженности заходили раньше, чем наступает период расчетов по кредиторской задолженности!

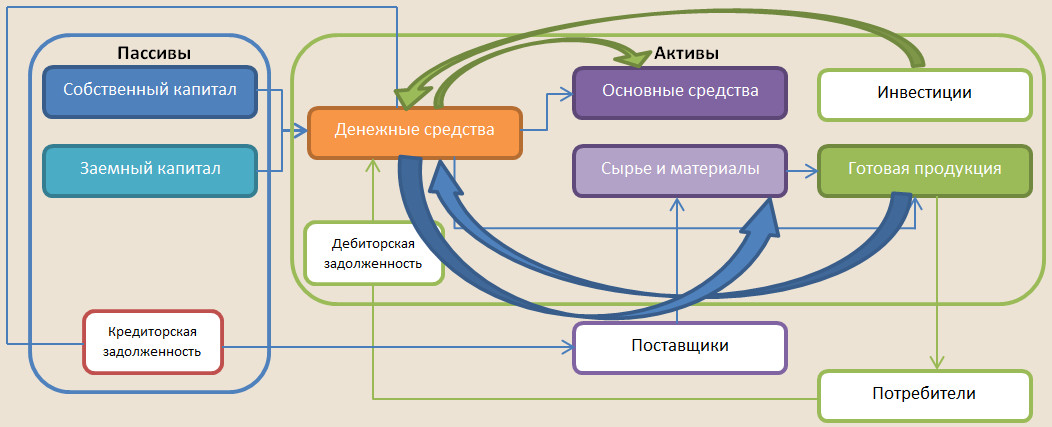

Итак, мы с вами разобрались в вопросе, каким образом компания получает прибыль. Чтобы нарастить прибыль, компании необходимо расширить свою деятельность. Для этого она может:

— приобрести новое оборудование;

— капитально отремонтировать имеющееся оборудование;

— приобрести новые активы;

— увеличить долю рынка.

Однако всё вышеперечисленное требует инвестиционных вложений. Для инвестиций можно использовать денежные средства на счетах компании, полученные от дебиторов за реализованную продукцию, или привлечь дополнительные заёмные средства.

Но раз уж мы заговорили об инвестициях, тогда давайте поговорим о финансах компании предметно.

Вся финансовая активность компании делится на три вида деятельности:

— операционная

— инвестиционная

— финансовая

Операционная деятельность приводит к увеличению потока денежных средств за счет прибыли от основной деятельности и получения предоплат, а также приводит к уменьшению денежных средств за счёт увеличения дебиторской задолженности и увеличения запасов на складах.

Инвестиционная деятельность приводит к увеличению потока денежных средств за счет денег, полученных от продажи основных средств и денег от погашения депозитов, а также приводит к уменьшению денежного потока в ходе приобретения основных средств и размещения средств на депозитах.

Финансовая деятельность приводит к увеличению потока денежных средств за счёт займов, а также приводит к уменьшению потока денег из-за погашения задолженностей и выплаты дивидендов собственникам (акционерам).

В следующей части мы с вами предметно поговорим об основных отчётах, используемых в финансовом менеджменте.

| << Экспресс-анализ бизнеса | Финансовая отчётность >> |

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Все анонсы блога я публикую в Facebook. Хотите первым узнать, что нового появилось на блоге, подписывайтесь на страницу блога: