Блок Расчет инвестиций и амортизации (часть 2)

Вторую часть инструкции мы начнем с расчета амортизации линейным методом. Что такое амортизация (если кто не знает), можно почитать в Wikipedia.

Вторую часть инструкции мы начнем с расчета амортизации линейным методом. Что такое амортизация (если кто не знает), можно почитать в Wikipedia.

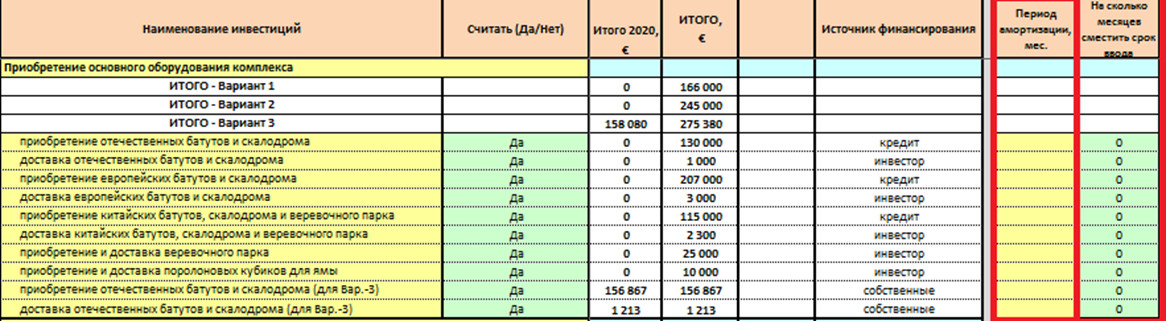

6. Определение периода амортизации

В своей модели расчет амортизации я максимально автоматизировал (поэтому половина мегабайт от общего объема файла принадлежит именно амортизации 🙂 ). Итак, нас интересуют столбцы «Период амортизации, мес.» и «На сколько месяцев сместить срок ввода».

В столбце «Период амортизации, мес.» нам нужно указать, сколько месяцев оборудование (основное средство) будет амортизировать, т.е. указываем месяцы, по прошествии которых остаточная стоимость амортизируемого оборудования будет равна нулю.

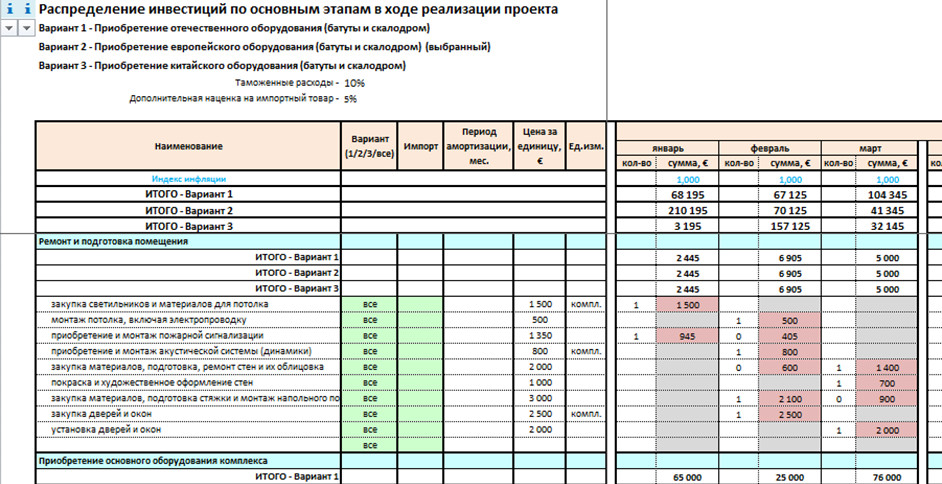

Обращаю ваше внимание на то, что для грамотного построения проекта вам перед тем, как переходить к определению срока амортизации лучше всего проконсультироваться с бухгалтером на предмет возможных особенностей начисления амортизации в вашей стране (регионе). Я в своем примере беру за основу полезный срок службы батутов и скалодрома, заявленный поставщиком. В моем случае – это 36 месяцев. При этом стоимость доставки и установки батутов я буду учитывать в общей стоимости батутного парка и, соответственно, эта сумма у меня будет амортизировать. Как правильно рассчитать амортизацию в этом конкретном случае, я покажу вам в пункте 9 данной инструкции. Амортизацию затрат на ремонт арендуемого помещения я также буду планировать особым способом, который покажу ниже. А мебель, видео- и аудиотехнику, холодильник, кофемашину и т.д. я занесу с помощью столбца «Период амортизации».

Вот мой пример:

Столбец «На сколько месяцев сместить срок ввода» необходим для того, чтобы правильно обозначить начальный период начисления амортизации. Сейчас объясню на примере. Часть оборудования и мебели я планирую закупать в феврале и марте, а свой развлекательный центр открою в апреле. Соответственно, оборудование и мебель я введу в эксплуатацию в апреле, а амортизацию нужно начинать насчитывать со следующего месяца после ввода в эксплуатацию, т.е. с мая.

С помощью вышеуказанного столбца смещения сроков ввода я могу сместить срок начала начисления амортизации до 6-ти месяцев. Чтобы сделать это, вам нужно выбрать из списка необходимую цифру смещения ввода. При этом «0» значит, что начисление амортизации будет производиться сразу в следующий месяц после того, как вы понесли затраты. Так что если вы планируете приобретение необходимого вам оборудования, например, в январе, и в эксплуатацию его введете в январе, то оставьте в этом столбце «0».

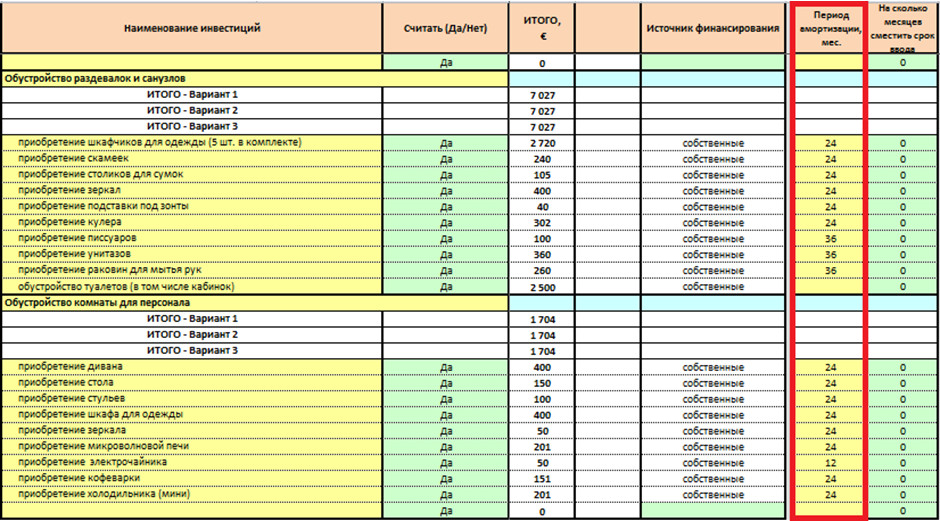

Рассмотрим на моем примере приобретения шкафчиков для одежды в количестве 16 штук на сумму 2720 евро. Их я планирую приобрести в марте, а в эксплуатацию они у меня будут введены в момент открытия моего развлекательного центра, т.е. в апреле. Соответственно амортизировать эти шкафчики у меня начнут с мая. Чтобы это было так, я ставлю в столбец смещения сроков ввода цифру «1» (выбираю из списка).

Вот мой пример:

А вот что у меня в результате получится на листе «2.Амортизация»:

Из примера выше видно, что в таблице расчета амортизации у меня срок ввода шкафчиков сместился с марта на апрель, а амортизация начала отражаться с мая! Следующая срока в этой таблице, т.е. «приобретение скамеек», мной еще не была изменена, соответственно, по скамейкам срок ввода у меня стоит не правильно и я должен сделать с данной позицией такое же смещение сроков ввода, как и со шкафчиками.

Единственное на что нужно обратить внимание, так это на те позиции, которые у нас имеют оплату частями. Для них мы будем определять срок ввода несколько другим методом, и используем для этого специальную часть таблицы инвестиции и амортизации, о чем поговорим в пункте 9 (на рисунке ниже представлена данная часть для примера).

В видеоинструкции, которая будет размещена в конце этого поста, а более наглядно покажу, как правильно рассчитывать амортизацию.

Итак, устанавливаем срок ввода по тем позициям, которые не имеют оплаты частями и не требуют дополнительных манипуляций, и двигаемся к следующим столбцам.

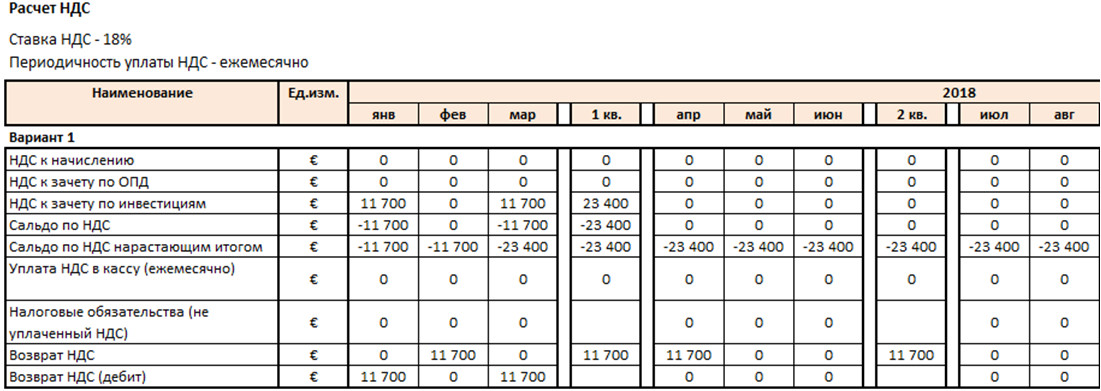

7. Определение сумм к зачету в НДС от инвестиционных приобретений

Если вы не плательщик НДС, сразу переходите к следующему пункту.

Для плательщиков НДС в столбце «Брать НДС к зачету» нужно к тем позициям, которые должны быть учтены в зачете НДС поставить из выпадающего списка «Да», тогда установленный вами в блоке «Общие данные» процент уплаты НДС будет перенесен из суммы затрат данной таблицы на лист «10.Налоги».

Я в своем проекте НДС не применяю, но для примера покажу, где отражается НДС к зачету по инвестициям на листе «10.Налоги»:

Мой пример:

Более детально лист «Налоги» мы рассмотрим, когда будем анализировать основные финансовые отчеты.

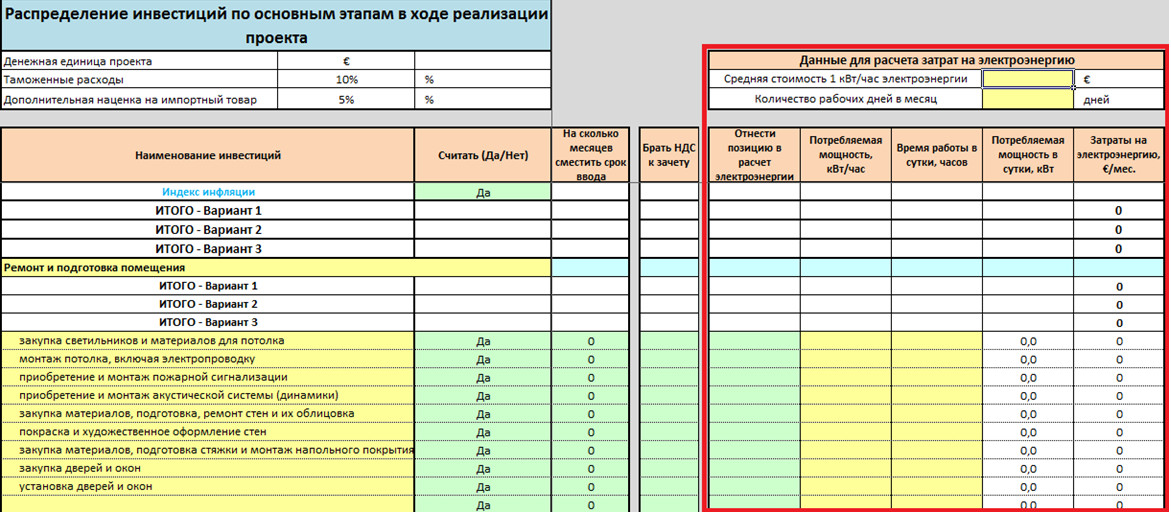

8. Справочный расчет затрат на электроэнергию

Эти столбцы мной введены специально для того, чтобы в случае планирования вами бизнеса, работа которого требует установки мощных токоприемников (т.е. оборудования), вы могли правильно заложить затраты на оплату ваших будущих счетов за электроэнергию. Если вам такой расчет не нужен, тогда пропускайте этот пункт.

Для справочного расчета затрат на электроэнергию нам нужны следующие столбцы:

В ячейку «Средняя стоимость 1 кВт/час электроэнергии» заносим стоимость за один киловатт. Затем в следующую желтую ячейку «Количество рабочих дней в месяц» соответствующую цифру (если ваше предприятие будет работать полный месяц, тогда пишите «30»).

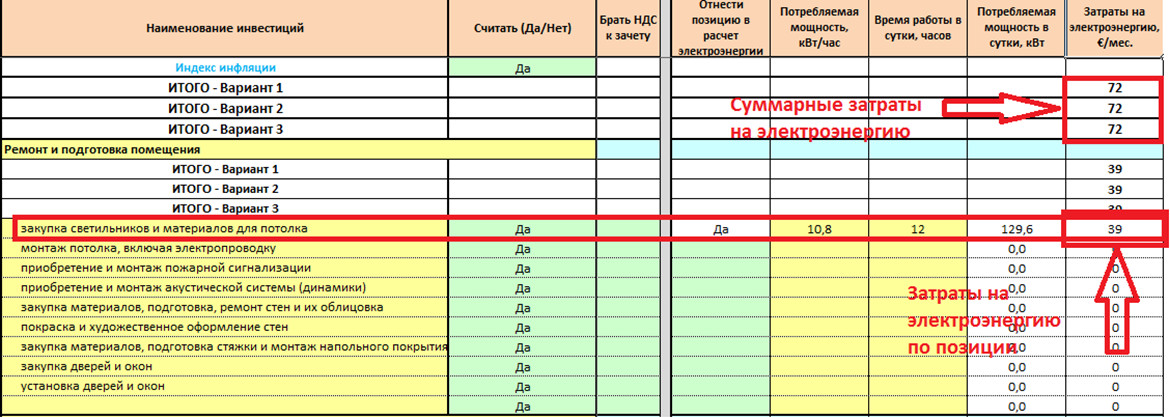

Вот мой пример:

После этого начинаем заполнять столбцы ниже.

В столбце «Отнести позицию в расчет электроэнергии» нужно поставить «Да» для тех строк, по которым вы будете рассчитывать затраты на электроэнергию.

В столбце «Потребляемая мощность кВт/час» записываем мощность (киловатты!) по каждой строке. В моем примере я буду опираться на смету, предоставленную мне моим подрядчиком-строителем, в которой, опять же в качестве примера, у меня суммарная мощность всех моих светильников будет равна 10,8 кВт. Далее я буду указывать мощность для компьютеров, телевизоров, кулеров и т.д. Кондиционеров у меня нет, так как в здании установлена централизованная система вентиляции.

В столбце «Время работы в сутки, часов» устанавливаем количество часов, которое будет работать каждая позиция (строка) в сутки. Все мои светильники из моего примера, мощность которых я решил справочно посчитать в строке «закупка светильников…», будут работать не менее 12 часов в сутки. Подобным образом ставим часы работы для каждой строки, участвующей в расчете затрат на электроэнергию.

В столбцах «Потребляемая мощность в сутки, кВт» и «Затраты на электроэнергию в месяц» автоматически будут рассчитаны соответствующие значения.

Вот мой пример:

Из этого примера видно, что на освещение моего помещения я буду в месяц тратить не менее 39 евро, а суммарно мои ежемесячные расходы на электроэнергию составят не менее 72 евро. Это мне нужно будет учесть при планировании операционных расходов в блоке 7.

Столбцы «Поставщик», «Условия поставки/оплаты», «Сайт» и «Примечание» сделаны исключительно на случай необходимости внесения вами каких-либо специальных заметок.

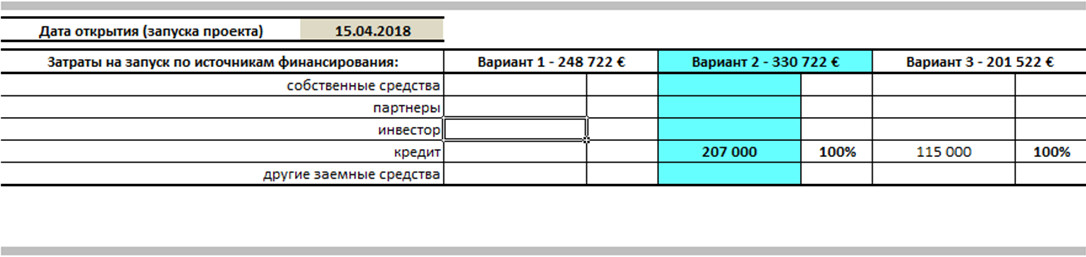

А столбцы «собственные», «партнер», «инвестор», «кредит», «другие заемные» несут исключительно информационный смыл и отражены в качестве итогов по источникам финансирования.

9. Корректный расчет амортизации для позиций, имеющих оплату частями

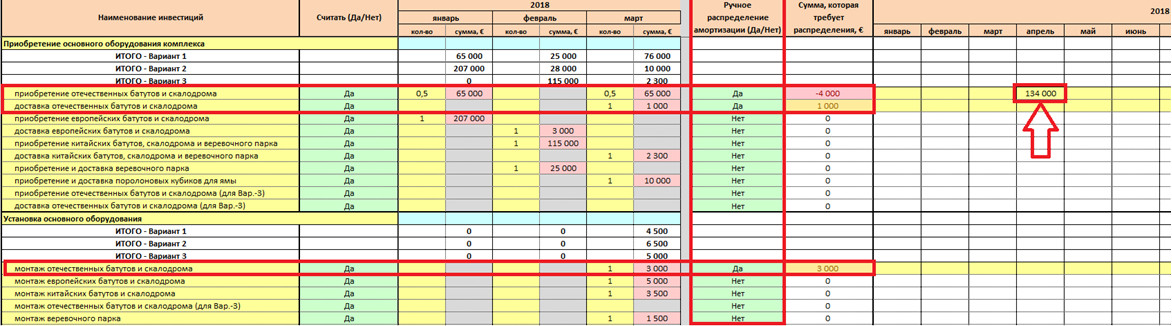

В случае, когда у вас предусмотрена оплата частями за какое-либо оборудование, о чем я уже говорил в пункте 6 данной инструкции, вам нужно будет в ручном режиме скорректировать суммы ввода для правильного расчета амортизации.

Делается это следующим образом. В столбце «Ручное распределение амортизации (Да/Нет)» необходимо выбрать к нужной позиции «Да». После этого строка для заполнения будет подсвечена желтым цветом и высветится сумма, которую нужно распределить, но эта сумма вами может быть изменена на ту, что конкретно необходима вам.

Объясню на своем примере. Приобретение отечественных батутов у меня будет выполняться с предоплатой 50%. Эту строку мне нужно вручную скорректировать для правильного расчета амортизации. Но это еще не все. В пункте 6 я говорил о том, что в сумму амортизации батутов и скалодрома я еще включу их доставку и монтаж. Соответственно, я должен в строке приобретения батутов в части таблицы ручного распределения сроков ввода на апрель (месяц ввода батутов и скалодрома в эксплуатацию) поставить сумму 134000 евро, которая складывается из приобретения батутов (130000 евро) + доставка (1000 евро) + монтаж (3000 евро).

Вот мой пример:

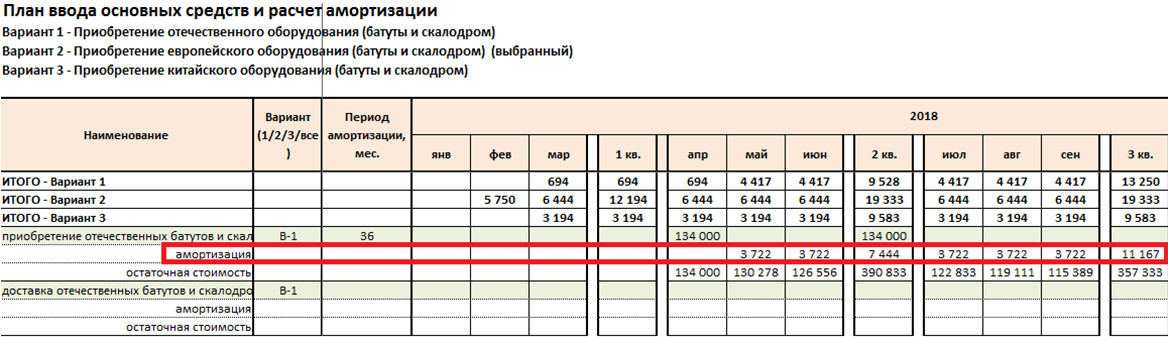

После этих действий, суммы ежемесячной амортизации на желтом листе «2.Амортизация» будут выглядеть так:

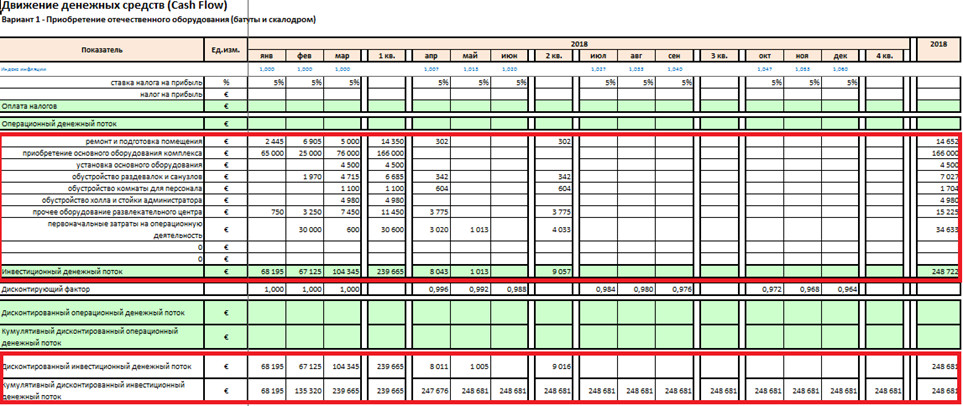

Следующий момент – это ремонт арендуемого мной помещения. Для правильного расчета амортизации в данном случае я воспользуюсь пустой строкой в моей группе «Ремонт и подготовка помещения»:

Сюда я напишу название позиции «Амортизация ремонта», затем поставлю период амортизации для всей группы «Ремонт и подготовка помещения» равный 36 месяцев, включу для всей этой группы ручное распределение амортизации и в апреле в соответствующую строку поставлю сумму 14652 евро, которую я потрачу на ремонт, т.е. сумму по всей группе «Ремонт и подготовка…».

Мой пример:

После этих действий, амортизация на ремонт помещения у меня будет автоматически рассчитана линейным методом на листе «2.Амортизация»:

Подобным образом мы корректируем суммы первоначальной стоимости амортизирующих объектов, после чего работа над самой большой таблицей модели будет закончена 🙂

10. Таблицы для печати, где отражены введенные инвестиционные затраты и рассчитанная амортизация

Увидеть введенные данные этого блока можно на желтом листе «Титул» в таблице распределения затрат на запуск:

На листе «1.Инвестиции» вся таблица построена только на введенных данных из блока «Инвестиции и Амортизация»:

На желтом листе «2.Амортизация», который я уже неоднократно упоминал выше:

На листе «10.Налоги» в строках, касающихся зачета НДС по инвестициям:

А также на листах с отчетом о Движении денежных средств «11.2.CF (В-1)» к соответствующим вариантам (если у вас их несколько):

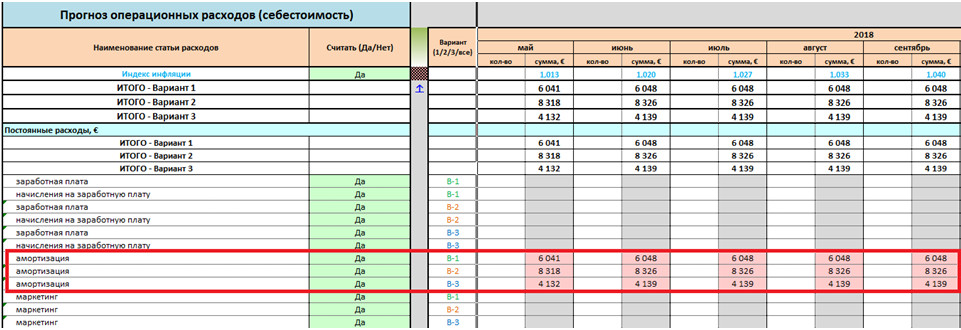

И конечно, суммы амортизации автоматически подтянутся в блок «Операционные расходы»:

Соответственно, эту амортизацию будет видно в отчете о прибылях и убытках (подтягивается автоматически) на листе «11.1. PnL (В-1)»:

В прогнозном балансе на листе «11.3.Баланс (В-1)» инвестиции видны в Долгосрочных активах, точнее в Основных средствах за вычетом амортизации в соответствующий месяц:

Скачать готовую финансовую модель можно здесь

Видеоинструкция по заполнению блока Расчет инвестиций и амортизации в финансовой модели (часть 2)

| << Инструкция блока №3 (ч.1) |

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Все анонсы блога я публикую в Facebook. Хотите первым узнать, что нового появилось на блоге, подписывайтесь на страницу блога:

4 комментария

Андрей, здравствуйте!

В примере есть группа инвестиционных затрат, которая называется «Первоначальные затраты на операционную деятельность». Как отключить начисление амортизации на данную группу? Эта группа в балансе каких активах отражается в Оборотных активах или Долгосрочных активах?

Добрый день, Роман!

Первоначальные затраты на операционную деятельность в данной таблице относятся к инвестиционным (капитальным) вложениям. Если Вам однозначно не нужно видеть эту позицию в амортизации, просто не устанавливайте на её срок службы. Что касается баланса, то данная группа отражается соответственно в долгосрочных активах в строке «Основные средства».

Я думал, что раз эти средства остаются деньгами, которые идут на оплату текущих расходов, то они относятся к оборотным активам. Но так как они относятся к основным средствам, то и амортизацию по ним нужно начислять?

Когда мы смотрим на эти деньги, как на инвестиции, то по правильному, амортизация должна быть. Но Вы можете переписать формулы в балансе под Ваши потребности и отнести эти расходы на оборотные активы. Защита ячеек пароля не имеет.